こんにちは、おじさんです。

日本の負債はついに1,300兆円を超え、憲法改正や台湾有事の緊張も高まるなか、「預金封鎖」の危機が現実味を帯びてきました。

今回は2回にわたり、日本に迫るリスクと資産を守る方法について、やさしく解説していきます♥️

日本は“借金まみれの先進国”──その実態と危機

2025年現在、日本の政府債務残高は約1,300兆円を突破しています。

これはGDP比で約260%に相当し、主要先進国の中でも最悪レベルです。

中でも注目すべきは、毎年の予算における支出の内訳です。特に社会保障関係費は圧倒的で、税収の多くが「維持コスト」に消えていきます。

🔻 令和6年度の主要支出(一般会計ベース)

- 🧓 年金給付費:約13兆4,020億円

- 🏥 医療給付費:約12兆2,366億円

- 🧑🦽 介護給付費:約3兆7,188億円

- 💸 特例国債発行額:約28兆8,700億円

コロナ禍では緊急経済対策として巨額の特例国債(赤字国債)が発行されました。

これにより、「その年に必要な支出を、その年の税収ではなく“借金でまかなう”」という構造が定着しました。

実際、コロナ対策として実施された経済対策の総事業規模は約293兆円にのぼり、GDP比で約54%という世界でも最大級の規模となりました。

問題は、この巨額の資金をどこから調達したかです。

答えは明確で、その大半は国債=借金によるものです。

2020年度には約90兆円の新規国債が発行され、財源不足を補いました。

さらに短期国債も大量発行され、日本銀行は現在、政府発行国債の約43%を保有しています。

これは「財政ファイナンス」とも言われる極めて異例な構図であり、金融・財政の独立性を揺るがすものでもあります。

こうした構造のまま金利上昇が始まれば、国債の利払い負担が国家財政を圧迫するのは避けられず、財政破綻へのリスクはさらに高まることになります。

「戦争にはお金がかかる」──ウクライナ支援と台湾有事の現実味

■ ウクライナ支援が“返ってこない投資”になる日

現在、日本はウクライナ支援のために復興債の保証人となるなど、間接的に巨額の債務を背負いつつあります。

さらに地政学的に見ても、台湾有事が現実になれば日本が巻き込まれるのは確実です。

2025年5月30日、ウクライナ政府はGDP連動ワラント債の支払いを延期し、初のデフォルト(債務不履行)に陥りました。

これは、過去に発行された債務の一部が返済不能となったことを意味し、今後の支援が「戻らない可能性」があることを示しています。

🔻 日本のウクライナ支援の一例

- 政府開発援助(ODA)や財政保証などで約1兆8150億円の支援

- G7での再建枠組みの保証人

- 返済不能リスクが顕在化(デフォルトによる)

これらの支援が回収不能となれば、日本の国民負担として“見えない借金”が積み重なっていきます。

■ 台湾有事は「もしも」ではなく「いつか」

日本が台湾有事に巻き込まれる理由は明確です。

日本の南西諸島(与那国島・宮古島・石垣島)は台湾から数百km圏内で、すでに自衛隊と米軍の共同施設が配置されており、米日安保条約により「自動参戦」が現実味を帯びています。

■ 防衛費は43兆円超──財源は“見えない借金”か

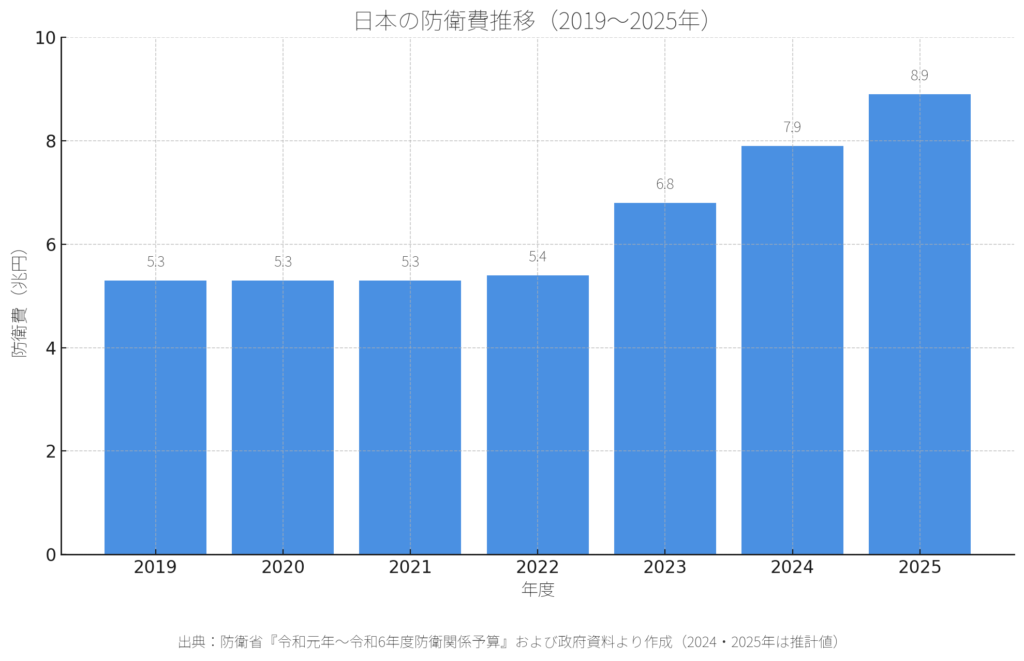

この脅威に対し、日本政府は防衛費をGDP比2%にまで引き上げる方針を掲げ、2023年から2027年までの5年間で防衛関連予算は43兆円超に達する見込みです。

📊 防衛費の推移(概算)

- 2019年:5.3兆円

- 2020年:5.3兆円

- 2021年:5.3兆円

- 2022年:5.4兆円

- 2023年:6.8兆円

- 2024年:7.9兆円

- 2025年:8.9兆円

その財源は明示されておらず、増税もしくはさらなる国債の発行が不可避と見られています。

国の財政が破綻寸前の中、こうした軍事支出が積み上がれば、「最後に頼るのは国民の金融資産」という構図が見えてきます。

■ 歴史は繰り返す──預金が“戦費”に変わった記録

実際、歴史を振り返れば、戦時中の日本では国民の貯蓄が強制的に戦費に充てられたという事例が存在します。

現在の日本も、同じように「緊急時の国難」を名目に、国民の預金や証券資産がターゲットにされる未来があり得るのです。

台湾有事は「もしも」ではなく「いつか」かもしれません。

世界のATMと呼ばれる日本の財政が、世界の戦費や復興費を背負った時、果たしてあなたの貯金は安全でしょうか?

第3章:預金封鎖と財産税──戦後と同じ“資産没収”のシナリオ

■ 戦後の日本で実際に行われた“合法的資産没収”

1946年2月17日、日本政府は突如「預金封鎖」と「新円切替」を実施しました。

これは、戦後の激しいインフレーションと国家財政の破綻を受けて行われた、極めて異例の政策です。

旧紙幣の使用を停止し、新円との交換を義務付けた上で、銀行預金を凍結。

国民は自由に預金を引き出せなくなり、「生活費の範囲」で少額ずつ引き出すしかない状況が続きました。

これは単なるインフレ対策ではなく、後に実施される“財産税”の下準備でもありました。

■ 預金封鎖とは「お金を引き出せなくなる制度」

預金封鎖によって、銀行預金は実質的に凍結されました。

国民はわずかな生活費分だけを引き出すことが許可され、事業資金も制限付きでした。

この間に政府は、国民がどれだけの資産を保有しているかを徹底的に把握し、課税準備を整えていたのです。

■ 財産税とは「すべての資産に一度きりの超高額課税」

1946年3月、「財産税法」が公布され、10万円以上の資産を持つ個人に対して、一度限りの財産税が課されました。

📌 課税対象となった資産の例:

- 現金・預貯金

- 土地・建物(不動産)

- 株式・債券などの有価証券

- 保険金

- 貴金属・宝石・骨董品

- 貸付金・売掛金などの債権

これらあらゆる資産が対象となり、累進税率で25%〜最大90%が課されました。

特に、1500万円超の資産には90%という驚異的な税率が適用されました。

■ 現在の貨幣価値でいえば「5,000万円以上」が対象に

当時の「10万円」は、現在の貨幣価値でおよそ5,000万円相当と指摘されています。

つまり、当時の課税対象は一部の富裕層だけではなく、現代なら“中間層以上”も含まれる金額であったことが分かります。

■ NISA・iDeCo・積立投資も無関係とは言えない

現代で広く使われているNISAやiDeCoといった非課税投資制度も、政府が把握可能な資産であるため、財産税や封鎖の対象外となる保証はありません。

とくに、マイナンバーと金融資産の紐付けが進められている現状では、これらの資産も“資産捕捉”の範囲内にあると考えざるを得ません。